Insieme alla Germania, l’Italia è il Paese che nel 2019 avrà l’output gap più negativo nell’Eurozona, con la sola esclusione della Grecia. Questo indicatore è strettamente legato alla nozione del Pil potenziale: se l’output gap è negativo, significa che l’economia sta marciando più lentamente rispetto al suo passo ideale – una crescita che non inneschi un’inflazione eccessiva. A scattare questa fotografia è stato lo European Fiscal Board, un comitato consultivo indipendente formato da tecnici che assiste la Commissione europea. Nell’ultimo report dedicato alle “politiche fiscali appropriate” per l’Area euro, viene segnalato ancora una volta che i Paesi ad elevato rischio per il proprio debito pubblico dovrebbero ampliare il proprio avanzo primario, creando un cuscinetto d’emergenza in caso di rallentamenti dell’economia. Allo stesso tempo i Paesi che si trovano in una posizione più solida, come la Germania, “dovrebbero utilizzare parte del loro spazio fiscale disponibile per investire di più e sostenere la crescita economica”. Nel complesso, viene consigliata una politica fiscale complessivamente neutrale per il 2020: né espansiva né restrittiva.

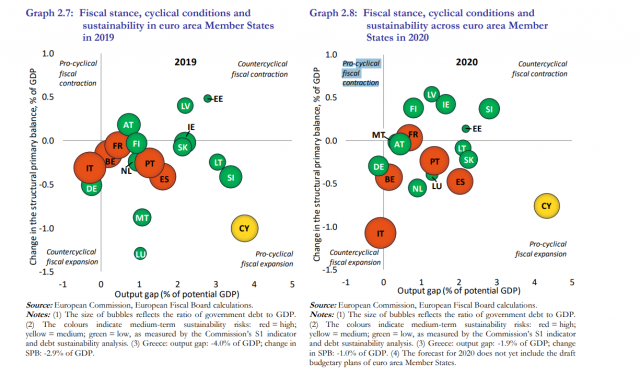

Un aspetto interessante del rapporto però, è visibile in due grafici (in basso) che mostrano una valutazione di sintesi sulle politiche di bilancio dei vari Paesi dell’Eurozona nel 2019 (a sinistra) e nel 2020 (a destra). In breve, ogni sezione del quadrante esprime un diverso atteggiamento nella spesa pubblica. In alto a destra abbiamo una contrazione fiscale (austerità) anticiclica: questo comportamento viene adottato dai Paesi che, in periodi di crescita economica decidono di spendere meno e allargare il proprio “spazio fiscale”. In alto a sinistra, invece, v’è l’area occupata dai Paesi che stanno adottando contrazione fiscale pro-ciclica. A livello di eurozona, quest’ultima zona è stata occupata negli anni della crisi dell’euro, fino al 2014: ora, al contrario, nessun Paese dell’Eurozona sta riducendo la propria spesa in un momento di crisi economica.

Vediamo ora le due sezioni basse del piano cartesiano. In basso a destra è la sezione della espansione fiscale (più spesa, investimenti, meno tasse, ecc.) prociclica, ovvero quella che si fa strada in fasi economiche positive. E, infine, in basso a sinistra, lo spazio occupato dai Paesi che stanno operando le famose politiche espansive anticicliche che, spesso evocate come antidoto contro le recessioni. Sia nel 2019 sia nel 2020, quest’ultimo spazio sarà occupato solo da Italia (IT) e Germania (DE), accomunate dal fatto di esprimere una crescita economica al di sotto del loro potenziale (ribadiamo, escludendo la Grecia).

Uno degli aspetti importanti dello schema è l’altezza nel collocamento di ciascun cerchio perché esprime l’andamento del saldo fra spese ed entrate fiscali al netto del pagamento degli interessi sul debito. L’Italia, trovandosi nella parte bassa del quadrante, svela il fatto che nel 2019 vedrà ridursi questo avanzo, sostenendo maggiormente la sua economia tramite l’intervento pubblico. Nel 2020, si prevede un fortissimo spostamento in basso che sta preoccupando la Commissione europea: infatti l’Italia diverrebbe il Paese dell’Eurozona la cui politica assumerà i caratteri più espansivi rispetto all’anno precedente.

Germania e Italia, dunque, sono entrambe nella posizione in cui dovrebbero assottigliare l’output gap e avvicinarsi alla propria crescita potenziale. La differenza, però, consiste nel fatto che adottare politiche anticicliche avrebbe costi diversi per i due Paesi, dato il costo del debito più elevato in Italia e il maggiore debito pregresso in rapporto al Pil.

Parlando di esempi poco virtuosi, tuttavia, è facile notare come altri Paesi europei adottino politiche fiscali di analogo impatto espansivo rispetto all’Italia, pur non avendo un output gap altrettanto problematico. Qualche esempio: la Spagna (ES) e il Portogallo (PT) nel 2019 e 2020 resteranno in territorio espansivo (parte bassa del quadrante) pur essendo in una fase di crescita (intervento pro-ciclico, parte destra del grafico). Cipro (CY), ad esempio, risulterebbe l’esempio meno virtuoso: avendo elevato debito sul Pil, avanzo primario decrescente e un ciclo economico favorevole.

Il Comitato, in merito alle condotte di alcuni Paesi “osservati speciali” si è espresso in questi termini:

“Basandosi sulle misure attualmente adottate, che non includono ancora le leggi di bilancio 2020, la stragrande maggioranza dei paesi che devono consolidarsi [cioè aumentare il saldo fra spese e entrate a favore di queste ultime] non lo faranno adeguatamente. Alcuni di essi andranno nella direzione opposta (Belgio, Spagna, Italia, Portogallo e Slovacchia). Questo richiede una correzione. Per quanto riguarda gli overachievers [i Paesi che, al contrario dovrebbero sostenere la crescita con maggior spesa], si prevede che i Paesi Bassi faranno uso significativo del suo spazio fiscale disponibile nel 2020. In Germania, si prevede un uso più limitato dello spazio fiscale più limitato rispetto ai Paesi Bassi e anche più limitato rispetto al 2019”.

Il caso italiano, insomma, risulta particolarmente spinoso perché da un lato si vorrebbe avvicinare il Paese al suo potenziale di crescita, anche se per farlo non è consigliabile adottare un minor avanzo primario. Il governo gialloverde, come evidenzia il grafico relativo al 2020, intende provarci comunque.

Nessun commento:

Posta un commento